Notícias

Inadimplência no Brasil: estatísticas das causas, perfis dos endividados e como sair do vermelho

Descubra as estatísticas e perfis da inadimplência no Brasil com base em uma pesquisa realizada pela plataforma de crédito meutudo.

A inadimplência é um problema que afeta grande parte da população brasileira, impactando significativamente na economia do país.

Uma enquete recente realizada pela plataforma de crédito meutudo destaca as várias causas econômicas e sociais que contribuem para esse cenário preocupante, bem como o perfil dos endividados.

Neste contexto, entender as causas da inadimplência e os perfis dos endividados é crucial para desenvolver estratégias eficazes para ajudar as pessoas a sair do vermelho.

Este artigo apresenta as estatísticas da enquete da meutudo, os principais fatores que levam à inadimplência e oferece orientações práticas sobre como recuperar a saúde financeira.

Definição de inadimplência e seu impacto econômico e social

A inadimplência é a situação em que uma pessoa física ou jurídica não cumpre com as suas obrigações financeiras, ou seja, deixa de pagar uma dívida ou outro compromisso financeiro na data estipulada.

Esse cenário pode acontecer em diversas situações, incluindo empréstimos, financiamentos, pagamento de serviços, contas de consumo, entre outros, e trazer grande impacto econômico e social.

Por exemplo, com o aumento da inadimplência, o custo de concessão do crédito pode aumentar devido ao risco que as instituições financeiras correm ao emprestar dinheiro.

Além disso, o não cumprimento do compromisso financeiro pode abalar a confiança dos investidores e afetar a estabilidade econômica.

Como consequência, a incerteza gerada pode levar a uma redução dos investimentos e a uma desaceleração econômica.

A inadimplência também pode acarretar dificuldades para que pessoas e empresas obtenham crédito no futuro, o que pode limitar suas oportunidades de crescimento e desenvolvimento econômico.

Estatísticas sobre o índice de inadimplentes

De acordo com o mapa da inadimplência da Serasa, o número de inadimplentes no Brasil apresentou um crescimento, comparando o mês de março de 2023 e 2024.

Em março de 2023, havia 70,70 milhões de pessoas em situação de inadimplência, e em março de 2024, o número saltou para 72,89 milhões.

O motivo mais comum para a inadimplência é o cartão de crédito/banco, seguido de contas básicas, como de luz, água e gás.

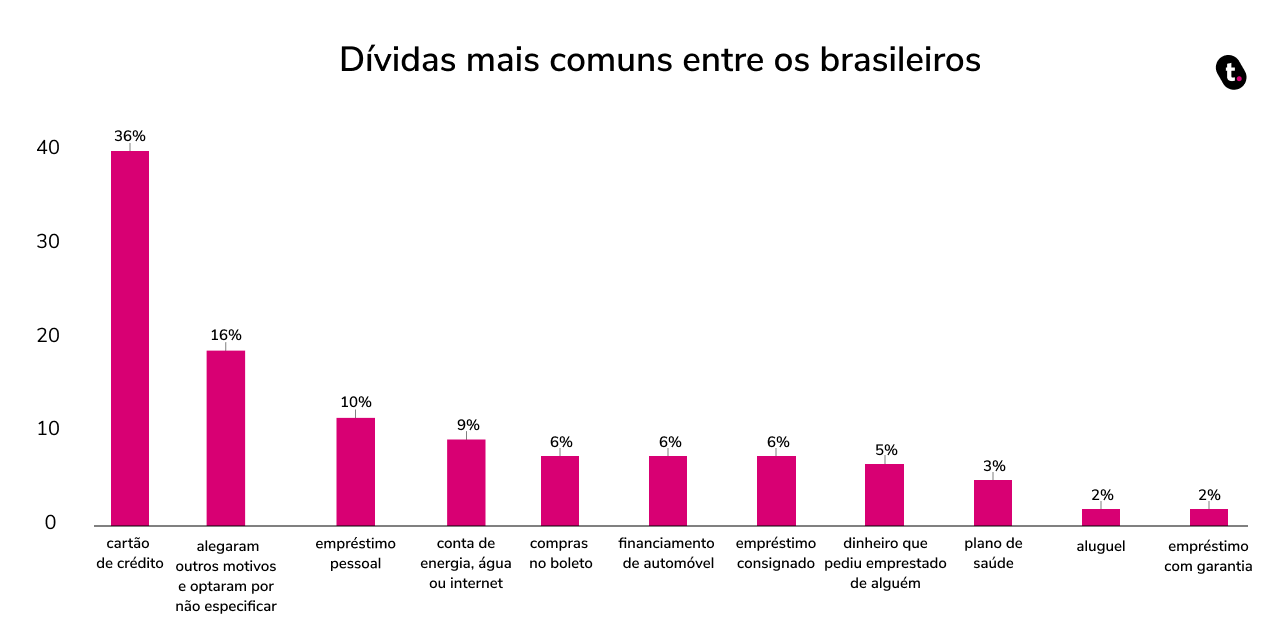

Tipos de dívidas mais comuns

Na enquete feita pela plataforma de crédito meutudo, o cartão de crédito foi apontado como a principal causa de inadimplência, com 36% dos participantes identificando-o como a sua maior dívida.

Na sequência vem o empréstimo pessoal, com 10% dos participantes afirmando que essa modalidade de empréstimo é a causa da inadimplência.

O empréstimo pessoal é um tipo de crédito popular, mas que tem taxa de juros alta pelo risco de inadimplência que oferece aos credores.

Em terceiro lugar, as contas de energia elétrica, água e internet foram mencionadas por 9% dos participantes.

Outros motivos, como compras no boleto, financiamento de automóvel e empréstimo, representaram 6%, cada um.

Por fim, dinheiro emprestado, plano de saúde, aluguel e empréstimo com garantia, representaram 5%, 3%, 2% e 2%, respectivamente.

É possível verificar a diversidade de compromissos financeiros que podem levar à inadimplência e a importância de uma gestão financeira cuidadosa para evitar esses problemas.

Perfil dos Inadimplentes

O perfil dos inadimplentes, conforme as respostas da enquete, apresenta as seguintes características:

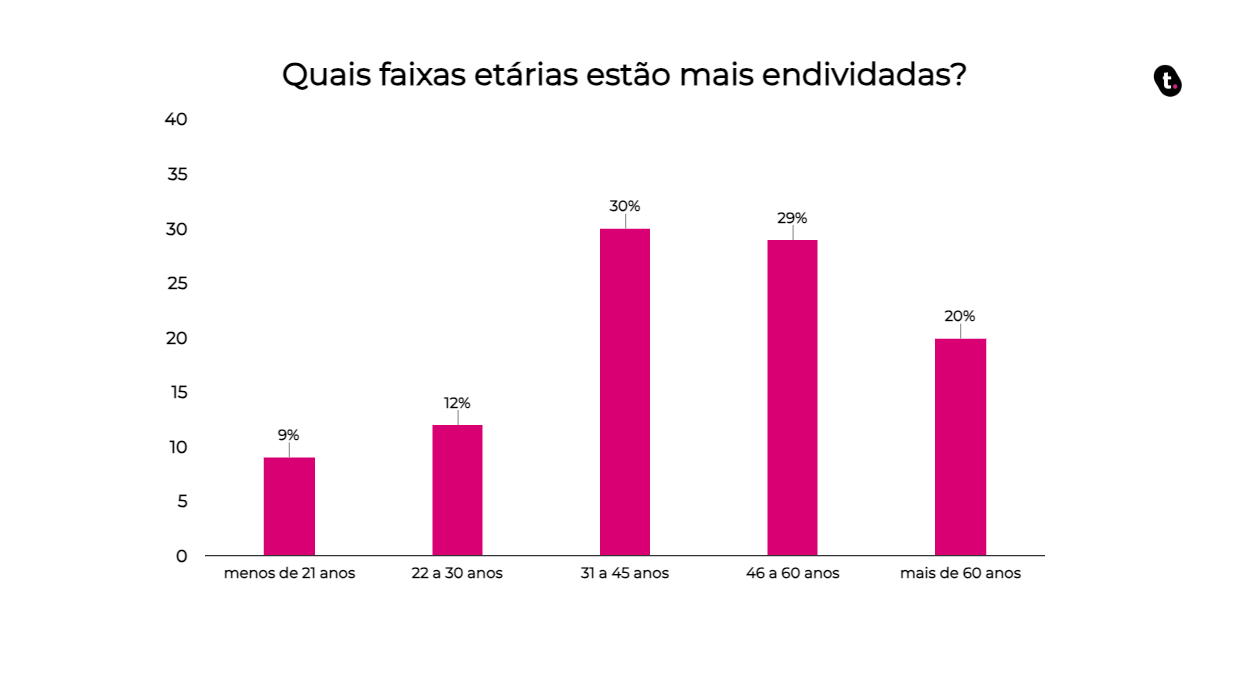

- Faixa etária: quase 60% dos inadimplentes estão na faixa etária de 31 a 60 anos, indicando que a inadimplência é mais comum entre indivíduos em idade produtiva e que geralmente têm maiores responsabilidades financeiras, como sustentar uma família ou pagar por bens e serviços essenciais.

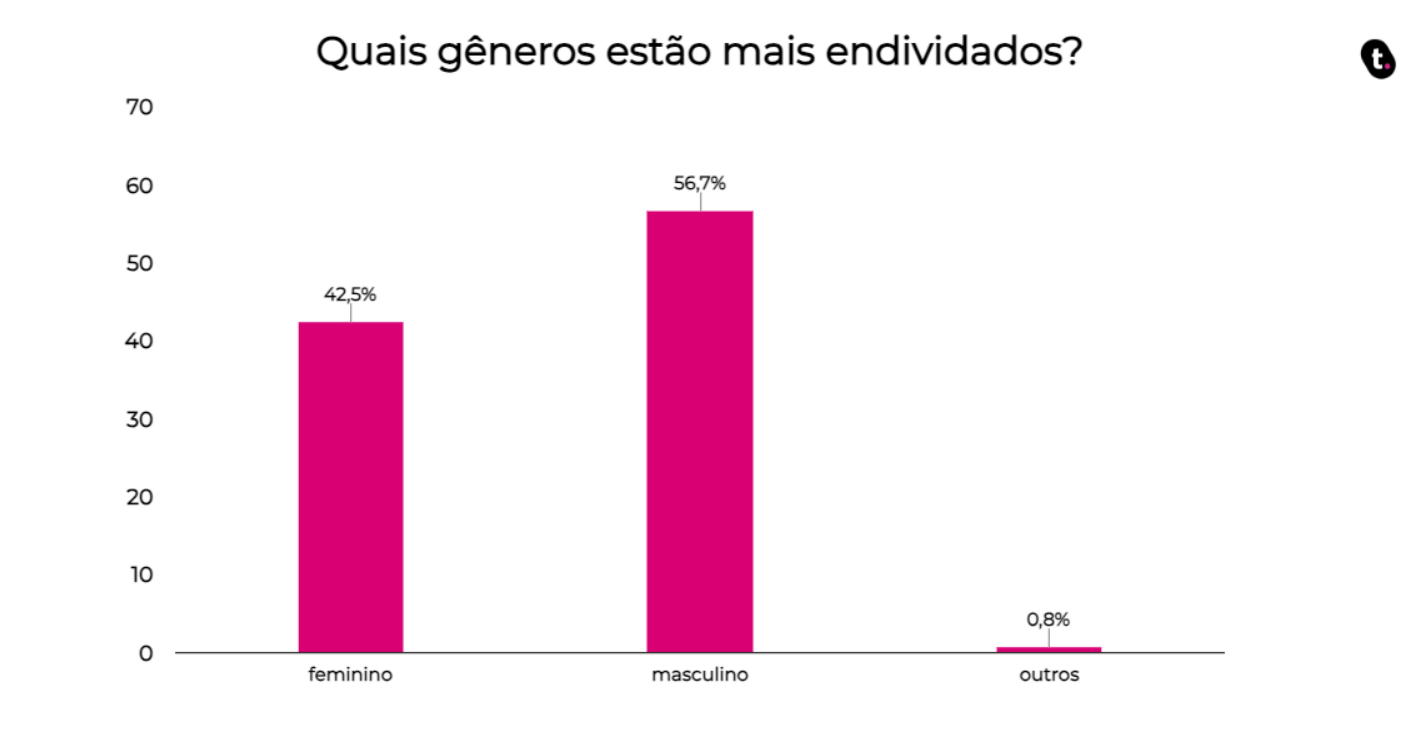

- Gênero: a maioria das pessoas inadimplentes é do gênero feminino, representando 56% dos casos, enquanto os homens constituem 42%. Esse dado pode refletir diferenças nas responsabilidades financeiras entre os gêneros ou na maneira como cada um gerencia suas finanças pessoais.

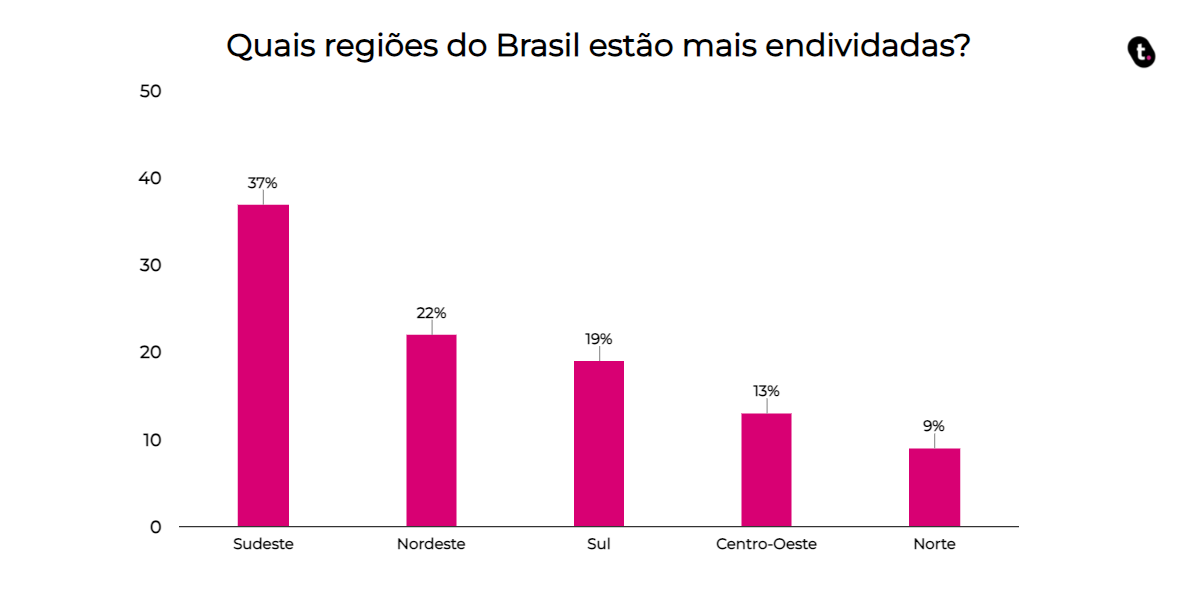

- Região: a distribuição regional dos inadimplentes mostra que 37% residem na região Sudeste, a mais populosa e economicamente ativa do país, enquanto 22% vivem no Nordeste. Esses números podem estar relacionados à concentração de população e à disponibilidade de crédito nessas regiões.

Quais são as principais causas?

As principais causas da inadimplência no Brasil podem ser divididas em dois grupos: causas econômicas e causas comportamentais.

Uma das principais causas econômicas que contribuem para a inadimplência é o desemprego.

De acordo com dados do Instituto Brasileiro de Geografia e Estatística (IBGE), no primeiro trimestre de 2024, o Brasil registrou uma taxa de desemprego de 7,9%, com 8,6 milhões de pessoas desocupadas.

Já as causas comportamentais estão relacionadas aos impactos no comportamento dos consumidores devido a essas inadimplências.

Causas econômicas

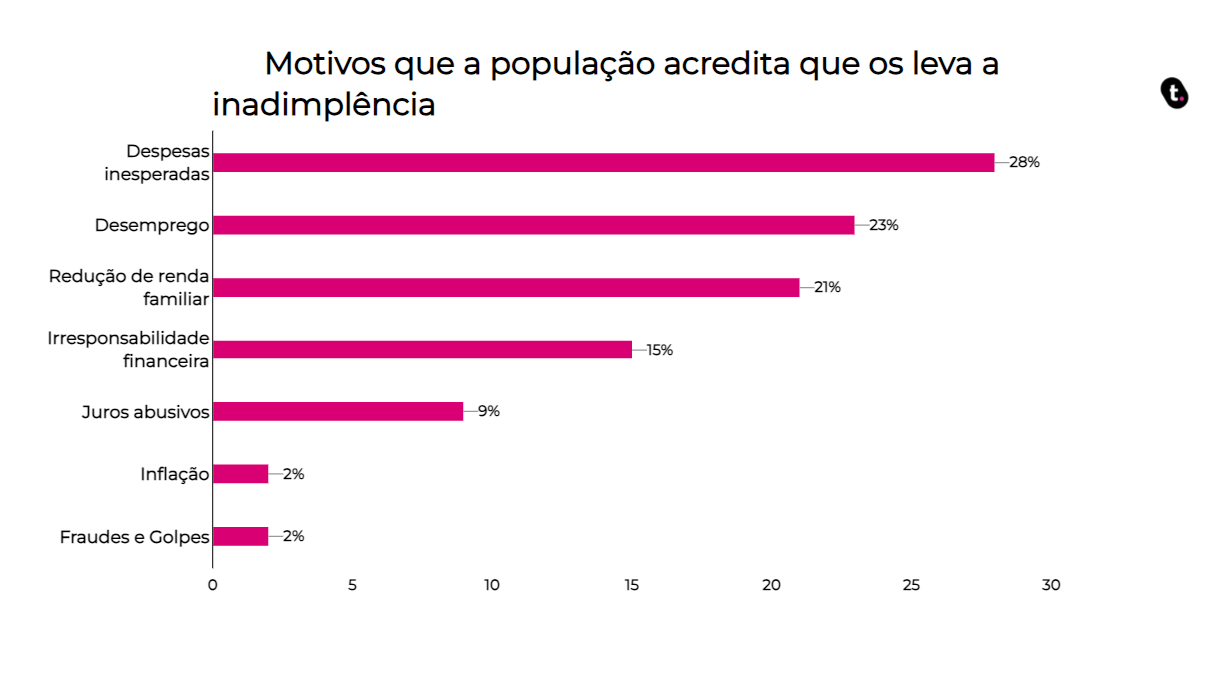

Na enquete da plataforma meutudo, os dados coletados revelam diversas causas econômicas para a inadimplência, dificultando o cumprimento de outras obrigações financeiras.

Dos participantes, 28% acreditam que emergências ou despesas inesperadas foram as principais causas de sua inadimplência.

Na sequência, 23% responderam que o desemprego foi o fator determinante para a inadimplência, já que é uma situação que compromete a capacidade de pagar dívidas.

Outros 21% apontaram a redução na renda familiar como a causa de sua inadimplência, configurando que a diminuição de salários, perda de um segundo emprego ou outros fatores que reduzem a renda total da família impactam negativamente a capacidade de manter os pagamentos em dia.

Por fim, a falta de responsabilidade financeira, os juros abusivos, a inflação e fraudes e golpes ficaram com 15%, 9%, 2% e 2%, respectivamente.

Causas comportamentais

Segundo informações da mesma pesquisa, foi relatado por 19% dos entrevistados que a inadimplência tem um impacto direto relacionado a desgastes emocionais, como estresse, ansiedade, insônia, pressão alta, entre outros.

Além disso, 17% dos entrevistados apontaram que a inadimplência afeta diretamente suas relações pessoais, devido aos problemas e tensões causadas.

Todos os dados citados destacam como a inadimplência não apenas compromete a saúde financeira dos indivíduos, mas também afeta significativamente seu bem-estar emocional e social.

Quais são as consequências da inadimplência?

A inadimplência tem consequências que impactam diretamente tanto na economia do país quanto na sociedade.

Por isso, entender essas consequências é importante para elaborar estratégias que diminuam os efeitos negativos e promovam uma gestão financeira mais saudável.

Consequências na economia do país

Quando uma grande parte da população está inadimplente, as instituições financeiras tornam-se mais rigorosas na liberação de crédito devido ao risco de não receberem os valores emprestados de volta.

Para diminuir esse risco, elas podem aumentar as taxas de juros, criando uma espécie de "caixa" para cobrir os empréstimos não pagos, e também restringir a oferta de crédito.

Como consequência, obter crédito torna-se mais difícil, o que prejudica a capacidade de consumo de pessoas e empresas. Isso também impede que elas financiem seus projetos, agravando ainda mais a desaceleração econômica.

Na pesquisa feita pela meutudo, 9% das pessoas afirmam estar inadimplentes em decorrência dos juros abusivos cobrados pelas instituições. Taxas de juros elevadas podem tornar as dívidas impagáveis, dificultando ainda mais a regularização financeira.

Por fim, a inflação foi confirmada como motivo da inadimplência por 2% dos participantes. O aumento generalizado dos preços de bens e serviços reduz o poder de compra e a capacidade de manter os pagamentos em dia, aumentando o risco de inadimplência.

Percebe-se que essa situação pode gerar um ciclo vicioso e, por isso, demanda estratégias das autoridades financeiras quanto dos formuladores de políticas públicas.

Consequências na sociedade

A inadimplência afeta a sociedade de várias maneiras significativas, principalmente a população de baixa renda.

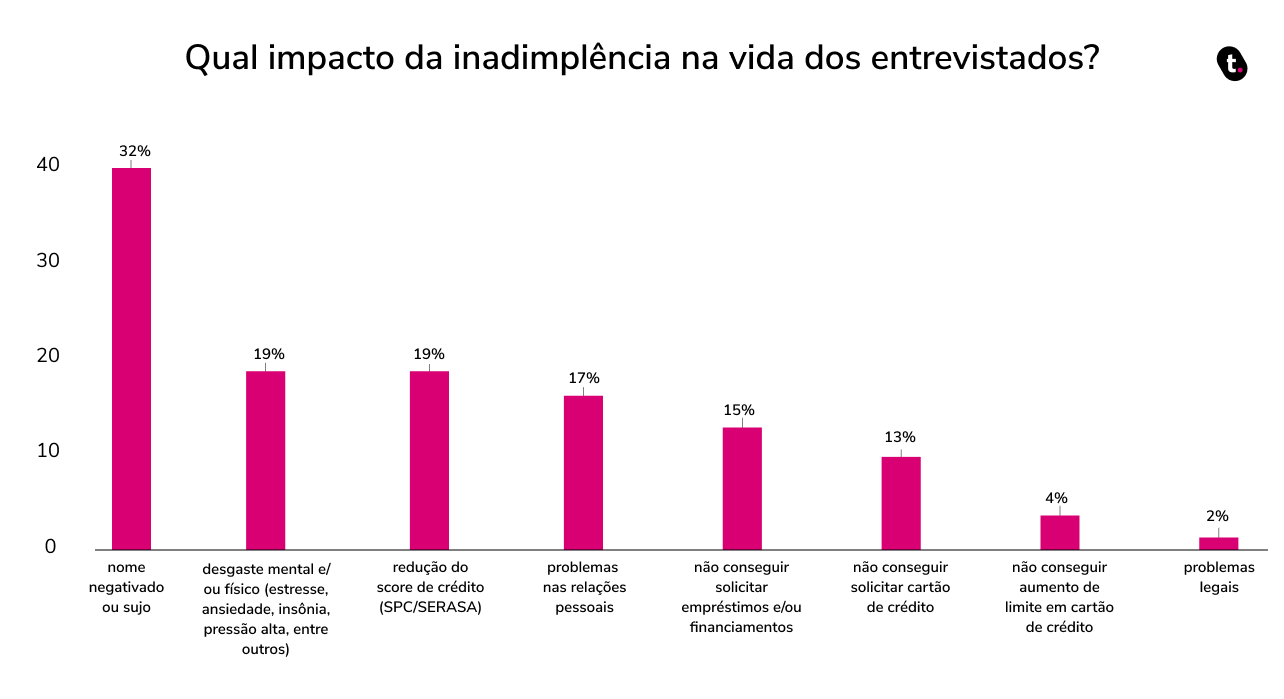

Prosseguindo com a enquete da meutudo, focada em identificar como a inadimplência impacta a vida da população, 32% das pessoas afirmaram serem negativamente afetadas por terem seu nome inscrito em registros de crédito, o que dificulta o acesso a novos empréstimos e serviços financeiros.

Esse cenário limita as opções de investimento e consumo, perpetuando um ciclo de dificuldades econômicas.

Além disso, 19% dos inadimplentes relatam sofrer desgaste mental e/ou físico, incluindo problemas como estresse, ansiedade e outras condições de saúde mental por não conseguirem cumprir com seus compromissos financeiros.

Esse desgaste pode levar a conflitos familiares e prejudicar as relações pessoais, aumentando a tensão dentro do núcleo familiar e comunitário.

A inadimplência também resulta na redução do score de crédito para 19% das pessoas afetadas, tornando ainda mais difícil obter crédito no futuro.

Esse impacto prolongado pode restringir a capacidade de melhorar sua situação financeira, criando um ciclo de exclusão financeira.

As informações da enquete mostram que a inadimplência não apenas compromete a saúde financeira das pessoas, mas também afeta significativamente as partes emocional e social, gerando uma sensação de limitação nas oportunidades de progresso econômico.

Como evitar e reduzir a inadimplência?

Para evitar e reduzir a inadimplência, é fundamental adotar medidas para promoção de mudanças comportamentais e que facilitem a renegociação de dívidas.

Educação Financeira

Ao investir em programas e iniciativas de educação financeira para melhorar a gestão financeira das pessoas, é possível que a população tenha orientações sobre como fazer um orçamento, poupar dinheiro, evitar dívidas desnecessárias e usar o crédito de forma responsável.

Instituições financeiras, órgãos governamentais e organizações da sociedade civil podem e devem colaborar na promoção da educação financeira, oferecendo cursos, palestras e materiais educativos.

Renegociação de Dívidas

A renegociação de dívidas é uma ferramenta importante e saber como renegociar pode oferecer um alívio significativo e abrir caminhos para uma gestão financeira mais sustentável.

Os bancos e outras instituições financeiras oferecem várias opções de renegociação, como o refinanciamento e a portabilidade de dívidas.

O refinanciamento permite que os devedores consolidem suas dívidas em um único empréstimo, ainda na mesma instituição financeira, geralmente com taxas de juros menores e prazos de pagamento mais longos, tornando as parcelas mensais mais acessíveis.

A portabilidade de dívidas, por outro lado, possibilita a transferência de uma dívida de uma instituição para outra, sendo uma opção vantajosa para quem encontra ofertas mais favoráveis em outras instituições financeiras.

Um exemplo é a Portabilidade de consignado, operação que permite transferir o Empréstimo consignado atual para outra instituição financeira que ofereça condições mais vantajosas, como juros mais baixos ou prazos maiores de pagamento.

Logo, utilizar essas opções de renegociação de dívidas pode ajudar a população a evitar a inadimplência contínua, melhorar sua situação financeira e aliviar o estresse associado às dificuldades financeiras.

A renegociação bem-sucedida permite que as pessoas restabeleçam sua credibilidade financeira, tenham acesso a novas oportunidades de crédito e melhorem sua qualidade de vida geral.

Vale a pena solicitar crédito para pagamento de dívidas?

Solicitar crédito para o pagamento de dívidas pode ser uma boa solução, mas é importante avaliar as opções e condições disponíveis no mercado, bem como as suas próprias condições.

Para pessoas com restrições de crédito, existem alternativas específicas, como o empréstimo para negativado, que oferece acesso a crédito mesmo com histórico financeiro adverso.

Entre as opções de crédito, destacam-se o Empréstimo Consignado e o Empréstimo FGTS da meutudo, que podem ser contratados 100% online e com segurança.

O Empréstimo Consignado tem como vantagem principal a taxa de juros mais baixa, pois as parcelas são descontadas diretamente do benefício do aposentado ou pensionista do INSS, reduzindo o risco de inadimplência para a instituição financeira.

Além disso, na meutudo, o prazo de depósito do dinheiro, em regra, é rápido: em até 24 horas úteis o dinheiro já está na conta.

Isso torna o consignado uma alternativa atrativa para quem busca pagar as dívidas com condições mais favoráveis.

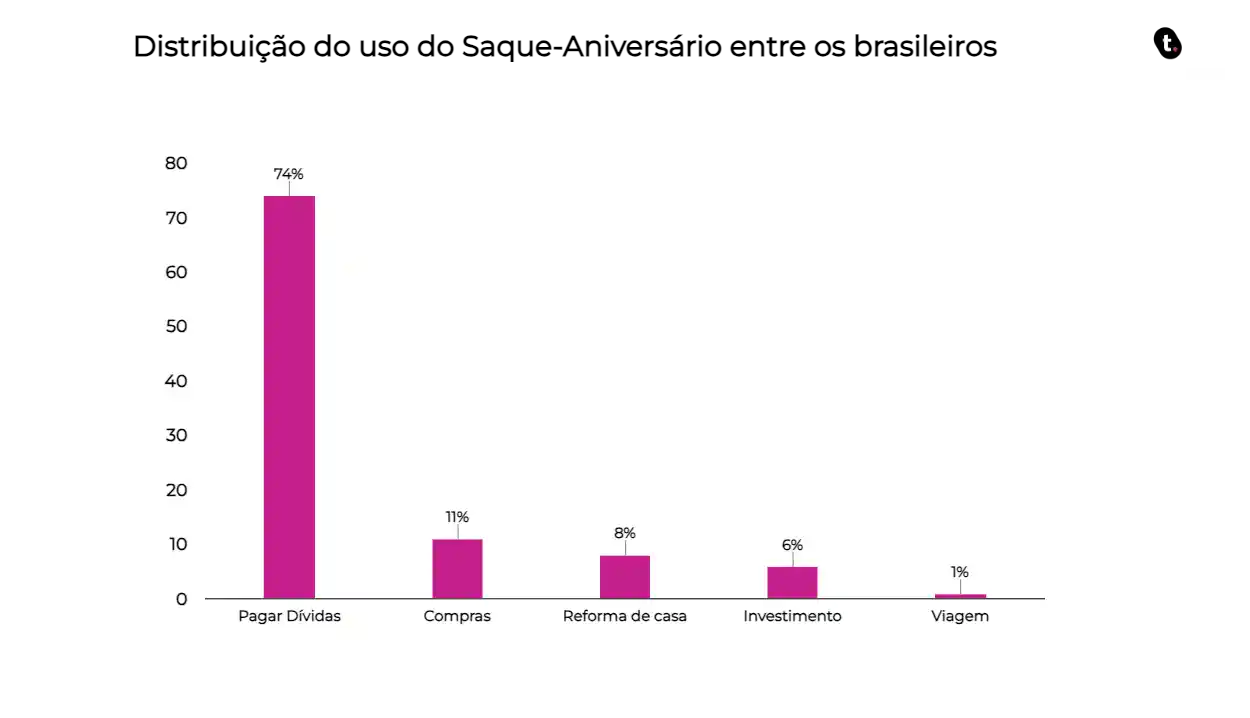

Já o Empréstimo FGTS, conhecido como Antecipação Saque-Aniversário, também oferece vantagens significativas para quem tem saldo nas contas ativas ou inativas do Fundo de Garantia.

Segundo uma enquete realizada em maio de 2024 pela meutudo, 74% dos que usaram a Antecipação Saque-Aniversário o fizeram para pagar dívidas, 11% para fazer compras, 8% para reformas em casa, outros 6% para investimentos e 1% para viagens.

A Antecipação do FGTS permite o acesso a um recurso que já é do trabalhador, com taxas de juros justas, sem interferência no orçamento mensal e pagamento anual das parcelas.

No empréstimo FGTS da meutudo, é possível antecipar valores a partir de R$ 50,00 até 12 parcelas do Saque-Aniversário, com o pagamento sendo realizado, geralmente, em até 10 minutos ou, no máximo, 24 horas úteis.

Ambas as opções de crédito proporcionam uma maneira eficaz de liquidar dívidas pendentes e aliviar a pressão financeira.

Não deixe de baixar o aplicativo meutudo e conferir os valores que a plataforma oferece para você!

Links Úteis

Indicadores diários

| Compra | Venda | |

|---|---|---|

| Dólar Americano/Real Brasileiro | 6.191 | 6.1945 |

| Euro/Real Brasileiro | 6.43 | 6.438 |

| Atualizado em: 24/12/2024 15:10 | ||

Indicadores de inflação

| 09/2024 | 10/2024 | 11/2024 | |

|---|---|---|---|

| IGP-DI | 1,03% | 1,54% | 1,18% |

| IGP-M | 0,62% | 1,52% | 1,30% |

| INCC-DI | 0,58% | 0,68% | 0,40% |

| INPC (IBGE) | 0,48% | 0,61% | 0,33% |

| IPC (FIPE) | 0,18% | 0,80% | 1,17% |

| IPC (FGV) | 0,63% | 0,30% | -0,13% |

| IPCA (IBGE) | 0,44% | 0,56% | 0,39% |

| IPCA-E (IBGE) | 0,13% | 0,54% | 0,62% |

| IVAR (FGV) | 0,33% | -0,89% | -0,88% |